互联网消费金融 4 种常见资金合作模式

互联网消费金融,分为连系贷模式、连系贷+包管/保险模式、连系贷模式、助贷模式、助贷+包管/保险模式四种模式。本文给各人一一表明一下~

互联网消费金融正在成为一个快速膨胀的巨无霸,2019年互联网金融放贷局限已经打破10万亿,这个庞然大物背后的资金来历就是个中很是要害的一环。今朝市面上常见互联网消费金融资金相助模式的形成,本质来历于2017年《关于类型整顿“现金贷”业务的通知》这份141号文件。

个中重要的一条:“未依法取得策划放贷业务资质,任何组织和小我私家不得策划放贷业务”,将市场上可以从事贷款业务的主体根基确定为贸易银行、信托公司、消费金融公司、 *** 有限公司。

上述所有机构在开展贷款业务时都需要遵守141号中设立的共性禁锢要求,个中前三类机构需要遵守《小我私家贷款暂行打点步伐》的划定, *** 公司则按照《关于 *** 公司试点的指导意见》由各地的金融办举办属地禁锢,各地政策存在必然的差别但并不会很大。

在强禁锢下互联网消费金融行业面对严峻的业务资金获取挑战,除 *** 公司外,上述三类牌照直接归银保监会禁锢,新申请很是坚苦,设立后运营本钱极高。

141号文件固然明晰了 *** 公司的放贷资质,可是也限定小贷公司的放贷资金来历,已往通过资产证券化加杠杆的套路无法继承,一连增加注册成本也不太大概。

141号文件作为一个显著分水岭,在此之前各大互联网公司努力参股或控股种种金融牌照,一心孕育着金融帝国;在此之后不谋而合地给本身贴上去金融和金融科技的标签,一夜之间由Fintech全部变为Techfin。所以对付一家互联网信消费金融平台,主要的放贷资金来历就是体系内的 *** 有限公司和体系外的金融机构相助。

对付体系内的 *** 有限公司,今朝的主要资金来历为股东缴纳的成本金、捐赠资金,以及来自不高出两个银行业金融机构的融入资金。从银行业金融机构得到融入资金的余额,不得高出成本净额的50%。别的可通过信贷资产 *** 、资产证券化融入资金,不外需要与表内融资归并计较,归并后的融资总额与成本净额的杠杆率应该在1.5倍-3倍。

通过与体系外的金融机构相助,可以得到许多益处,好对照高的资金杠杆率、较低的资金本钱、资产表外利润表内等。与金融机构相助资金模式一般分为连系贷和助贷两种,再按照是否引入包管或保险公司,分为连系贷模式、连系贷+包管/保险模式、连系贷模式、助贷模式、助贷+包管/保险模式四种模式。

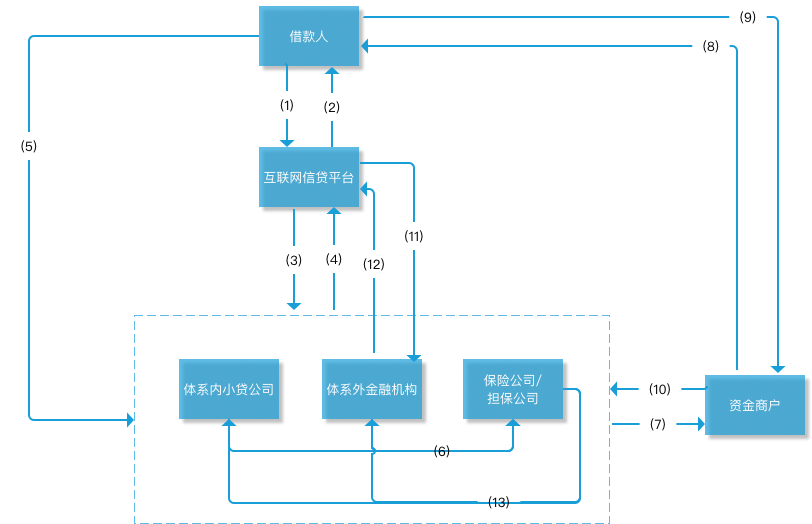

1. 连系贷模式指互联网消费金融平台与相助金融机构基于配合的贷款条件和统一的借钱条约,按约定比例出资,连系向切合条件的借钱人发放的互联网贷款。由金融机构提供主要资金,信贷平台提供小部门资金,呈现风险后两边配合包袱。一般常见的出资比例是10:90、1:99。

这种模式的业务流程和生意业务布局如下:

(1)借钱人通过互联网消费金融平台获取信贷产物信息,提交借钱申请;

(2)互联网消费金融平台对用户举办授信评估,将评估功效反馈给借钱人;

(3)通过资金路由机制将授信的用户举办分发,分发给连系贷资金方;

(4)出资两边配合确定客户筛选尺度,连系风控筛选出方针客户并举办连系授信;

(5)借钱人与所有出资方签署借钱协议;

(6)归集放款资金到资金商户,并发送放款指令;

(7)金融机构可能互联网消费金融平台向借钱人发放借钱;

(8)按出资比例结算回款至所有出资方商户;

(9)提现资金到对应银行账户;

(10) 金融机构与互联网消费金融平台举办逐日对账处理惩罚;

(11)与金融机构举办导流处事费的结算。

2. 连系贷+包管/保险模式在上述的连系贷模式基本上,再引入包管公司可能保险公司,一般是将用户收益的一部门来购置保险公司的履约担保保险可能引入包管公司提供一般担保,好比用户利钱的3%。这种模式下的长处是更好地将坏账出表,弊端是对付互联网消费金融平台会损失一部门导流收益。

这种模式的业务流程和生意业务布局如下:

(1)借钱人通过互联网消费金融平台获取信贷产物信息,提交借钱申请;

(2)互联网消费金融平台对用户举办授信评估,将评估功效反馈给借钱人;

(3)通过资金路由机制将授信的用户举办分发,分发给连系贷资金方;

(4)出资两边配合确定客户筛选尺度,连系风控筛选出方针客户并举办连系授信;

(5)借钱人与所有出资方签署借钱协议;与包管公司/保险公司签署包管协议/保险协议;

(6)提供借钱条约信息及用户信息给到包管公司/保险公司;

(7)归集放款资金到资金商户,并发送放款指令;

(8)金融机构可能互联网消费金融平台向借钱人发放借钱;

(9)结算回款至所有出资方商户和包管/保险资金商户;

(10)提现资金到对应银行账户;

(11) 金融机构与互联网消费金融平台举办逐日对账处理惩罚;

(12)与金融机构举办导流处事费的结算;

(13)包管公司/保险公司推行义务,凭据要求举办过时回购可能抵偿。

3. 助贷模式相关文章

商户运营的几个核心抓手

商户运营大多数时间里,都是围绕产品、资源展开,表面上抢占市占,实际上是增强与商户间的业务紧密程度。而商户运营的核心抓手,就出自与此。 有商户运营需求的业务,均存在线下消费场景,比如外卖、电影等。如何...

养成类游戏营销产品剖析(一):概述

编辑导读:养成类游戏一直是人们的心头好,通过支付时间和精神得到功效,给用户极大的满意感。企业找准用户的爱好,筹谋以养成类为主的营销勾当,对自家当物举办推广。本文将从四个方面临养成类游戏的营销举办阐明,...

用产品思维,做金牌销售

收视率第一的《安家》可以不刷,房店长的产品思维不能不学。 《安家》讲了一个房产中介公司安家天下静宜门店的故事,故事的女主是一个没有大学文凭,家里重男轻女,一个人在上海打拼的金牌销售房似锦。刚到静宜门...

关于产品推送的六个“适当”剖析

编辑导语:推送对付运营来说,是最常见的手段,也是用户召回的主要手段之一。对付产物来讲,一个好的推送体系的搭建,已经创立了必不行少、重中之重的一部门。在本篇文章中,作者对产物推送举办了适当分解。 进修...

项目重构——文本短信推广重构

编辑导语:项目重构是一件出格淹灭时间和人力的工作,项目重构比接办一个新项目更难;要在之前的系统基本长举办修改,首先要对之前的系统足够相识,对修改进程思路明晰;本文作者分享了本身在接办一个项目重构时碰着...

产品经理职责剖析——战略规划

虽当前全球“新冠”疫情严峻,似乎各界都弥漫着无休止的消极情绪,但生活还得继续。所以对“产品狗”的解剖工作也不能停……该篇将讲讲六大职责之——战略规划。 一、什么是战略规划? 战略(strategy)...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!