在线音乐发展趋势洞察

笔者对在线音乐行业的发展阶段做了盘点,并分析了在线音乐竞品的产品特征、以及优化点建议。

当时是酷我、虾米、 *** 音乐进入,当时的试听和下载是企业提供的主要服务,这个时段用户下载量爆发,用户习惯逐渐养成。

2. 重塑期-版权时代这个时期网易云加入,国家部门整顿无版权视听网站,主要玩家完成版权化和移动互联网化。

3. 整合期-企业合并和版权合作虾米音乐与天天动听组合成阿里音乐, *** 音乐业务和酷我、酷狗音乐合并,网易云音乐和腾讯音乐、阿里音乐达成版权授权合作。

4. 现阶段-存量时代在线音乐行业步入存量红利时代,各大音乐平台进入“后版权时代”,深耕用户、提高用户粘性成为重心,包括但不仅限于社区化的内容拓展形式变成趋势。

就拿社区化来说,社区化可以丰富数字音乐应用内内容、完善内容生态,提升用户体验,进而促进用户使用时长和粘性,进而进行多元的商业化变现。

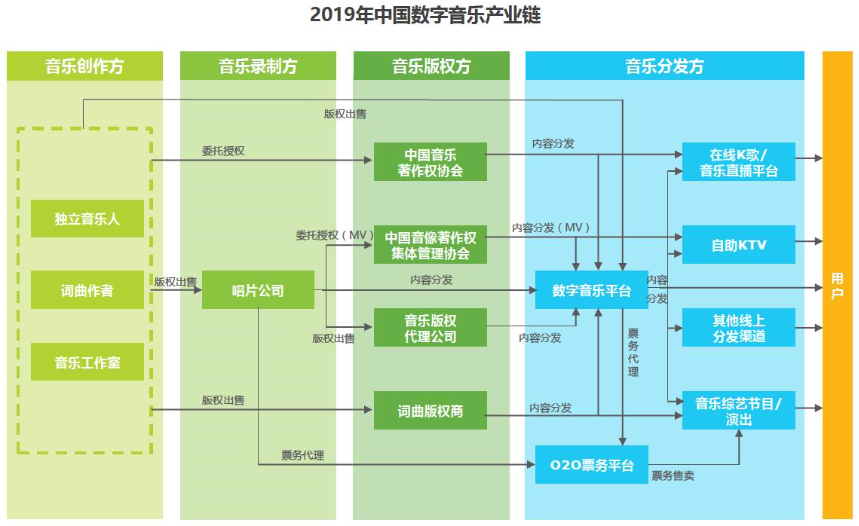

同时,内容拓展方向也逐渐向行业上下游伸展,中国在线音乐行业产业链图谱如图1.1,比如在独立原创音乐计划、音乐内容综艺孵化、拓展各类音乐风格、平台电台长音频、直播等层面探索增量来拓宽内容宣发和变现渠道,打造涵盖音乐、直播、短视频等在内的音乐娱乐社交生态平台。

图1.1

2018年的数据显示,中国数字音乐市场规模为76.3亿元,整体保持较高增长趋势。2019年移动端数字音乐用户规模达5.8亿,预计2020年将增至6.18亿。未来中国数字音乐平台主要依靠内容付费和版权运营为主,广告、周边硬件IP等为辅获得收入。

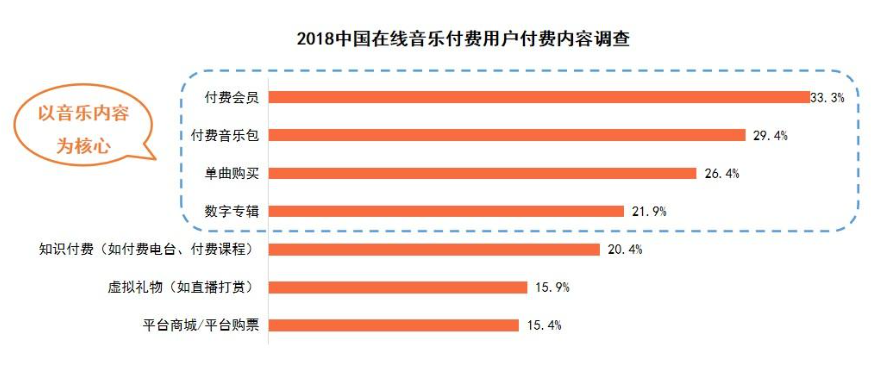

相比于美国主流数字音乐平台Spotify2018的内容付费率,中国数字音乐的付费率基本是其1/10,与国内其他数字娱乐领域如游戏、视频、在线阅读等相比,音乐付费率也处于较低水平,还有很大可扩展空间。2018年中国付费内容类型如图1.2

图1.2

二、当前在线音乐行业格局 之一阵营腾讯TME集团,包括 *** 音乐、酷狗、酷我音乐;和网易云音乐。

2019年12月数据显示, *** 音乐、酷狗音乐和酷我音乐三大APP月用户活跃程度较高,其中 *** 音乐月活跃用户总数3.16亿、酷狗音乐2.68亿、酷我音乐1.17亿,如图1.3。

图1.3

第二阵营虾米音乐、咪咕音乐、MOO(腾讯系红点获奖产品,交互很有新意)

三、之一阵营竞品分析 1. 用户分析1)年龄段分布

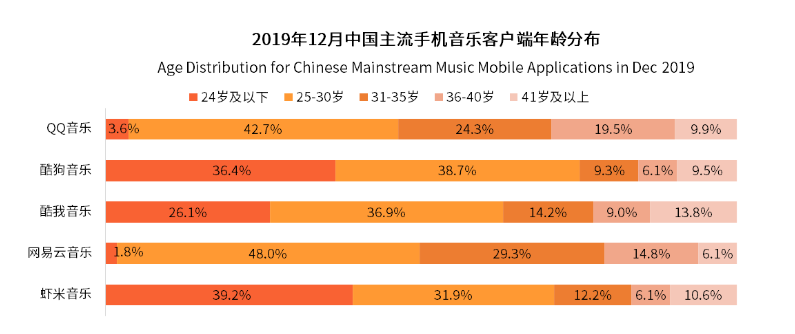

中国主流音乐客户端用户以35岁以下青年群体为主,占比超七成,但是虾米音乐年轻化程度高,其次是酷狗音乐, *** 音乐和网易云音乐的用户中25-30岁用户占主体,如图1.4。

图1.4

2)用户行为解读

数字音乐平台在工作日有三个使用时段:7-9点时,是上班通勤时间段、12-14点,是午饭午休时间,晚上18点到23点,周末假期的使用时段划分不明显,晚上占比略高于白天占比。并且网易云音乐用户晚睡晚起。

从2016年到2019年,用户对在线数字音乐的付费意愿提高,这跟最近几年知识付费对市场的教育引导及用户版权意识的增强脱不开关系,同时用户对音乐的分享和个性化推荐功能的使用均有提升,这代表了数字音乐平台正在向社交化、智能化的趋势发展。如图1.5。同时付费收听不仅是对音乐人的鼓励和肯定,更能支持平台发展优质内容生态,形成良好商业闭环。

图1.5

超过五成的用户表示版权曲库丰富度是其选择音乐客户端的首要因素,其次是听歌识曲功能准确度高、界面设计人性化等要素。用户选择音乐平台丰富度的考量因素,如图1.6。

图1.6

相关文章

APP设计盘点:4个成为标杆的超强体验设计

本日和各人聊一个许多铁汁长年卡在P5/P6需要体贴的命题——如何从业务出发打造具有贸易代价还能分身用户体验的设计,此篇不谈理论,就通过5个经典的重量级产物案例就给各人布置大白啥是“一拳超人”式体验设...

视频号成功的可能性多大?

前段时间,张小龙的一条伴侣圈让微信视频号从头呈此刻公共的视野里。这个寂静了许久的产物会怎么成长?本文作者对这个问题提出了本身的一点观点,但愿对你有辅佐。 “2亿,只是一个开始,mark一下,因为再不...

从生命周期角度出发做好用户留存

编辑导语:如今的获客本钱变高,想让用户恒久留存和转化酿成了重要的任务;用户留存可以从多个方面出发,也是一个循序渐进的进程;本文作者分享了关于从生命周期角度出发做好用户留存的要领,我们一起来看一下。...

从《三十而已》看视频平台的超前点播套路

编辑导读:超前点播已经成为了各大视频平台习用套路,用户从一开始的强烈阻挡到此刻的海不扬波,不管愿意与否,超前点播这个模式将会在将来沿用下去。本文作者从三个方面,环绕超前点播展开阐明,但愿对你有辅佐。...

微信视频号:“财富密码”+“避坑指南”

编辑导语:腾讯于克日推出了“视频号推广”官方小措施,通过该小措施,微信方面可辅佐用户快速高效的推广视频号,提高曝光率。在推广形式上,微信视频号支持伴侣圈外层曝光、视频播放页和视频号主页。今朝,该成果还...

产品分析报告 | Zaker App ,为用户带来沉浸式阅读体验

在浩瀚的新闻资讯APP傍边,Zaker的界面机关设计简约,为了更好的相识Zaker的产物焦点成果特点以及市场状况,本文作者从产物角度对其展开了梳理阐明,与各人分享。 Zaker产物阐明陈诉 利用机...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!