企业支付基础(二)——白话票据支付

编辑导语:我们泛泛买对象付出一般都被称为C端付出,也就是小我私家付出;相反企业付出也就是B端付出,企业付出由于资金往来浩瀚,所以一直都照旧没有完全办理的规模。本文作者从企业付出存在的问题出发,团结详细场景,分享了单据付出的相关利用设计,供各人一同参考进修。

企业付出与小我私家付出有截然差异的特征,小我私家付出一般是一手交钱一手交货,如线下消费,电商平台购物(付款即发货)等。企业间付出大概呈现先付款,6个月后发货,可能先发货,6个月后付款的环境,企业间付出的特征差别很是大,因而一般与小我私家付出排列两个产物,用于区分两者的成果和需求。

企业付出的特征:

(1)大额生意业务:企业间付出常见大额生意业务,如大批量采购,大额货款等,因而大都企业间打款主要以网银举办大额的转账生意业务(网银转账有正式的银行凭证和回单),可能B2B平台的付出东西举办小额付出,较少利用现金。

(2)生意业务根据:企业间的生意业务一般有商业条约,供货条约和采购条约等质料支持,在保障法令权益的基本长举办大额采购和生意业务。

(3)制止占用现金流:现金流对付企业来说很是重要,因而企业优先思量应收货款生意业务,单据付出和申请银行的授信额度等,对付有议价权的企业,他们会压榨供给商的货款账期和交货期限,争取自身现金流通通性的富裕。

(4)四流合一:企业,尤其是大型企业和国有企业,会注重自身生意业务的信息流,资金流和发票流三流合一,甚至加上物流的四流合一,确保生意业务的正当性。

以上的企业付出四个特征很是重要,任一个不切合都大概会导致这个生意谈不拢。好比企业大概因为账期不切合要求,资金流不切合要求,三流不合一等终止了相助。

本文要接头的是企业付出特征的第三点,制止占用现金流,此时则引出了单据付出的观念。

二、什么是单据付出?单据付出怎么用?按照《单据法》的划定,单据可以分为支票,本票和汇票。个中本文接头的是汇票,贸易汇票分为贸易承兑汇票和银行承兑汇票,大概没有打仗过的小同伴已经绕晕了,接下来我们先针对银行承兑汇票(下文简称银票)举办场景演示。

首先先界说一下银票,领略为向银行申请授信用于付出。

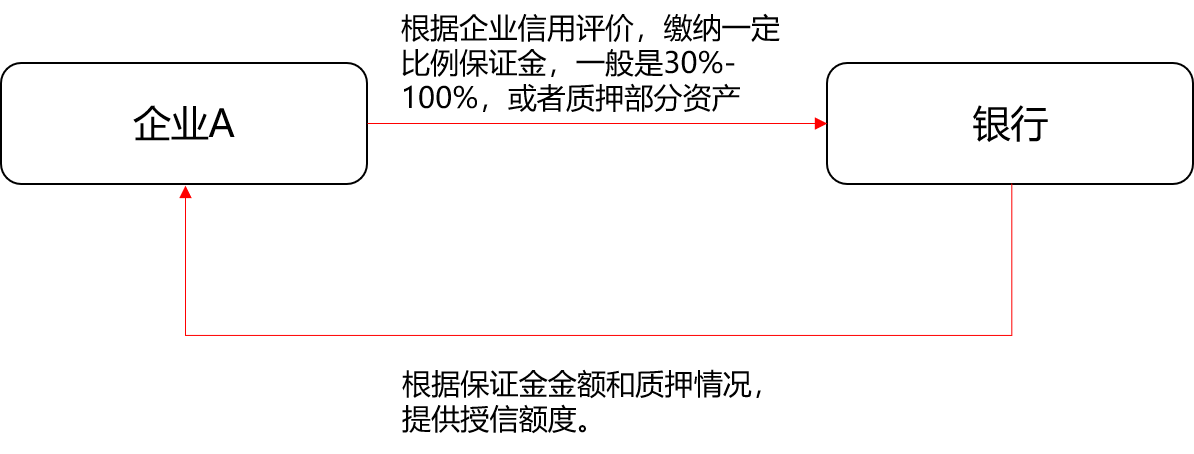

场景一:操作存单和抵押物等得到银行授信额度(1)A企业信用较量好,企业局限较量大,它在建树银行有30万的1年期存款,建树银行可以按照这家企业的30万按期存款,节制存款资产和授信100万的额度,也就是当A企业需要对外付出100万的时候,银行可以先垫资100万对外转账付出,开出一张100万的银票,企业A在约定的日期给我还100万和利钱。

(2)B企业局限较量小,大概它需要缴纳70万担保金可能存单,才气拿到100万的授信。

(3)C企业局限较量少,信用评级较量低,大概需要缴纳70万的担保金+房产抵押可能工场抵押,才气拿到100万的授信。

好的,场景一完成了,总而言之就是企业在银行有必然量的存单可能抵押物可能其他各类形式等等,用30万存单拿到了100万的授信额度(这里差额的70万被称为授信敞口),接下来企业可以用这个额度举办付出了。

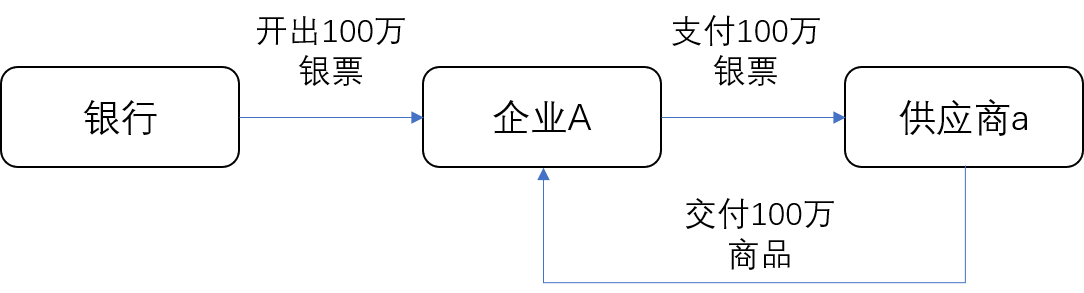

以企业A为例,此刻企业A需要购置一个供给商a的100万货品,并且议价本领较量强,所以企业A要求供给商a此刻交货,但6个月后付款。因为议价本领弱,供给商只能冷静同意。

那6个月后付款,不能光说啊,不能靠一份商业条约啊,到时候你跑路了谁给我付钱呢?

那企业A可以找到银行,为供给商a开具一张银票,金额为100万,兑换时间为6个月后。(也就是说,只要你6个月厥后找银行,银行不会跑路吧,我见票付款)

那供给商a的权益也有所保障了,开心地收下了这张银票。

场景二竣事了,我们来看看各方的好处环境。

企业A:支付了30万,买了1年期的银行存单,得到30万的利钱,且临时不消付这100万货款。(赢利更大)。

银行:收到30万的银行存单(存款也是银行网点的重要查核指标),赚到一些开票手续费,开出了100万的银票,但临时实际没有动用资金。

供给商:制造出100万的货物,支付了货物的本钱,只收到一张100万的银票,亦等于应收金钱(最惨打工人)。

总结如图:

好,那生意业务已经完成了,接下来大概呈现三种环境:

(1)之一种是供给商a乖乖地等6个月之后去银行兑现100万现金。

此时,各方环境的好处环境是这样:

供给商a:银行见票即付,顺利拿到100万现金,收回了货款,很是开心。(被压榨了账期)

相关文章

企业支付基础(一)——当我们谈企业支付时,是在谈什么?

编辑导语:我们泛泛买对象付出一般都被称为C端付出,也就是小我私家付出;相反企业付出也就是B端付出,企业付出由于资金往来浩瀚,所以一直都照旧没有完全办理的规模;本文作者分享了关于企业付出的痛点和需求,我...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!