支付系统中有哪些模块与基础知识?

相信大家都有过线上交易,如今互联网发达,让这些金钱交易变成透明化,大家只看到数字而并没有看到大家在意的钱。其实这种交易并不简单,需要经过很多的过程,这篇文章就告诉我们在交易之下,看不到的支付系统。推荐给想了解支付行业的朋友。

从事线上支付行业三年半,虽然一直也和外部对接,但总有闭门造车的感觉。于是打算工作中的支付系统进行分解,逐个模块梳理下功能设计的逻辑,这么做有三个目的:

希望可以将自己的知识体系建立起来。

可以给希望从事支付的新人一些参考。

也是最重要的一点,希望相关前辈或大神可以批评、指导。

本文主要说下支付的模块及名词解释,适用于支付小白,大神可以指点。

01 什么是支付?

支付其实就是交换的过程,通过现金或现金等价物对商品、服务进行购买交换的过程。

现在互联网行业的支付泛指网上支付,我们看下一笔网上支付的模块组成,其中构成模块间关系的就是实体账户或虚拟账户。

用户一般分为个人用户、企业用户。

2. 交易平台指进行物品或服务交换的平台。

网上支付在对接渠道的时候按照平台经营业务性质的不同,区分金融类、非金融类、公事业类。平台的业务不同就会根据银联结算规则收取不同的费率,根据平台的业务场景决定对接渠道的不同产品。

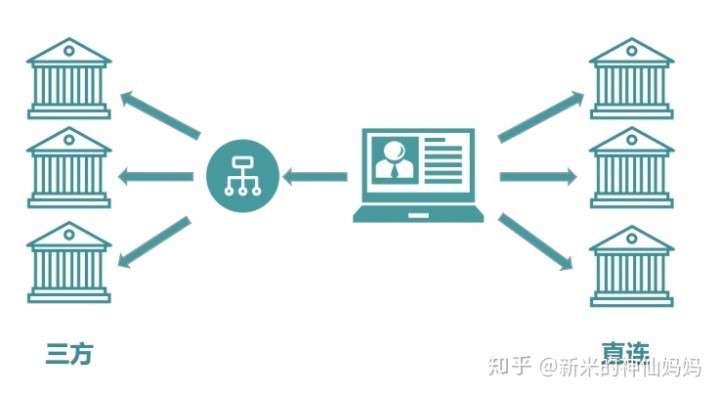

3. 支付渠道

三方渠道:指归集所有银行、合并交易通道包装成统一接口输出的公司。

四方渠道:指帮助企业接入三方的 *** 公司。

优点:只需接一家可以支持市面上所有银行。

缺点:费率高、成功率低、差异订单处理时效长。

直连渠道:指直接对接银行作为扣款渠道。

优点:成功率高、价格便宜。

缺点:一家直连银行只能做本行卡的收款业务,需拉专线,单独开发等成本大;规模小的公司,直连银行不会对接。

4. 清算机构目前负责管理和执行清算的机构:

银联: 中国人民银行批准设立的中国银行卡联合组织

网联: 非银行支付机构 *** 支付清算平台

5. 发卡行银行卡的发卡组织

了解了网上支付需要经过哪些模块后,我们再来细分这些模块的组成部分。

由于我没有发卡行的经验,所以发卡行那边只写了我知道的基础版块,另外交易平台会因为公司的业务场景不同设置不同的功能板块,我只写了最基本的支付版块。(本篇会解释用户版块涉及的内容,其余版块会在后续文章中单独解释。)

举个例子:

小A在一家集团性的公司做支付版块,涉及业务往来的主体比较多。那他所管理的交易平台就会设立公共支付的部门,将集团下所有的业务统筹成商户进行管理。商户管理模块就会涉及到商户的进件、商户信息修改、产品的配置、商户的对账和结算,类似一个第四方。

小B在一家自营的独立的公司做后台,其中涉及的业务往来主体比较少,支付相关的业务就会由后台产品 *** 。一般这样的公司会直接对接1-2个第三方公司,支付时也大多接网关的方式,降低运营维护成本。

02 用户类型用户端的交易行为,根据账户类型可以分类个人账户和企业账户。

1. 个人用户是自然人在发卡行开立的银行卡账户,根据账户的用途区分 Ⅰ类户, Ⅱ类户, Ⅲ类户,其中:

Ⅰ类户

同一个用户在一家银行只能能办一个Ⅰ类户;

必须本人去银行卡柜面进行办理;

支持存取现金、理财交易、转账、缴费,且无限额。

Ⅱ类户

可以通过网上申请开通,不用去柜台办理,不限制账户数量。

不能进行现金存储,只能向绑定的账户转账,且单日仅1w元额度。

Ⅲ类户

主要用户日常消费,可以开通闪付、免密等仅支持1000元以内的交易,现在ETC一般用的就是Ⅲ类户。

2. 企业用户就是指公司名义在银行开的银行账户或者三方开的虚拟账户。

1)银行账户

发卡行为公司开的实体账户,根据账户类型一般公司内部会区分业务户、财务户。

业务户:就是指用于发生交易往来的银行账户,每笔资金的变动都和实际交易进行挂钩。

财务户:一般指用户费用结算、公司运营周转的账户。

2)虚拟账户

相关文章

社保编号是什么?社保支付系统号是什么

社保编号是什么(社保支付系统号是什么)日常生活中我们都有编号,比如身份证号码,银行账号,如果没有编号就查不到我们所需要的信息,现在我们很多人都会买社保,像社保也编号,以便我们缴纳社保费和我们用社保支付...

人民币跨境支付的意义(跨境支付系统业务规则

中国的CIPS系统(人民币跨境支付系统),又出好消息啦!据报道,自2015年10月上线以来,咱们中国的CIPS系统的实际覆盖范围,已经达到了全球160多个国家和地区,直接参与的银行已经达到31家,另外...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!