央行给房贷族出了选择题,机会仅一次,影响月供变化

中新网客户端北京12月29日电(记者 李金磊)房贷族们注意了,央行28日发布了一项重磅政策,事关你以后每月还要的房子月供的变化。

先来看政策核心内容——

自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

说到这里,可能很多人会问,课代表能不能解释一下这是什么意思?会影响谁?以后每月房贷到底是升是降?

影响谁?

此次政策是针对存量浮动利率贷款,也就是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。

通俗来说,就是2020年前购房、商业贷款参考贷款基准利率定价(非LPR)的人,需要注意这项新政。使用公积金贷款的购房者不受影响。

有何影响?

简而言之,央行其实给房贷族出了一道选择题——选固定利率还是“LPR+加点”利率?

选择一,选择固定利率。按照规定,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。也就是说,选择固定利率后,就是维持当前利率水平不变,不受LPR利率变化影响。

选择二,选择“LPR+加点”利率。LPR是贷款市场报价利率,是央行今年新推出的机制,LPR每月公布一次,可升可降。也就是说,选择“LPR+加点”利率,你以后的房贷利率也是可升可降的,月供也是可能变多或变少的。

更重要的是,借款人只有一次选择权,转换之后不能再次转换。于是关键的问题来了。

到底选哪个划算呢?

听听专家怎么说——

诸葛找房副总裁苑承建表示,对于用户来说,固定利率长期确定,但无法享受利率下行的红利,但同样也可以在利率上行时避免成本上升。而LPR为定价基准加点的方式对用户来说是随行就市,可以享受利率下行带来的还款金额降低,但同样在利率上行时还款金额也要随之增加。

“就当前利率市场环境来说,LPR大概率还要下行,选择LPR为定价基准加点的方案可能是更加稳妥且主流的方案。”苑承建说。

中国社科院财经战略研究院住房大数据项目组长邹琳华说,现在改为锚定LPR,而LPR从长期看有走低的趋势,所以存量房贷利率也开启了长期下调的通道,有利于降低住房负担,还贷压力有望减轻。

易居研究院智库中心研究总监严跃进说,此次调整主要是调整利率计算方式,即从“央行基准利率*(1+浮动比例)”调整为(LPR基础利率+基点)。后续利率有下调的空间,按揭贷款者不必担心类似月供增加的负担,也不必提前还贷。

如何转换?加点如何确定?

按照规定,定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。

举个例子,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。

如果你选择固定利率,那么以后你的房贷利率会是5.39%。

如果你选择““LPR+加点””利率,借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。也就是2020年月供水平其实不变。

在此后的之一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。如果2020年12月发布的5年期以上LPR下降了,那么你的月供也会减少。

何时转换?

按照要求,转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。

央行要求,自公告发布之日起,银行应尽快制定存量商业性个人住房贷款定价基准转换工作计划,包括系统配套、人员培训等,同时通过多种渠道(包括官网和网点公告、短信、邮件、手机银行和 *** 通知等)告知客户,在双方协商一致的前提下,尽可能以简便易行的方式变更原合同条款。

2020年月供不变,影响从2021年开始

按照要求,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

严跃进表示,2020年之一次调整的时候,实际算出来的利率是不会变的,购房者不必担心月供额的变动。

苑承建表示,转换时间是从2020年3月1日至8月31日,但实际的执行时间是从2021年开始,也就是说,2020年用户实际执行的房贷还是按照2019年的房贷执行,按照当前的还款约定偿还。即使LPR在2020年下降,用户也只能从2021年开始享受利率下行的红利。

相关文章

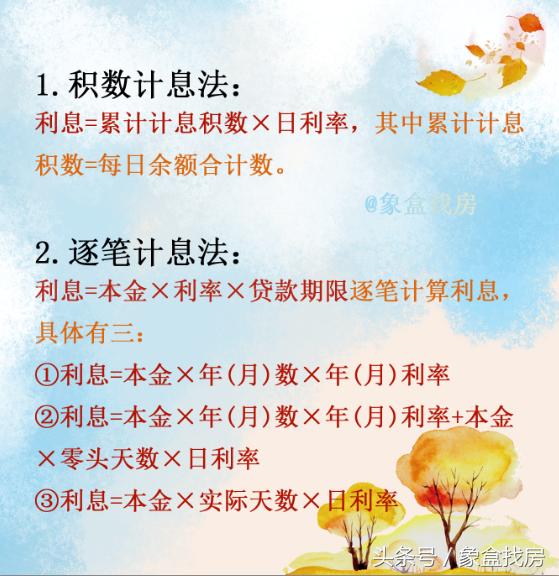

房贷利息是多少,贷款利息怎么算!

不少购房者在买房时候都会选择贷款买房,而贷款就会涉及到房贷利息多少的问题。通常情况下利息=本金×利率×时间,因此利率的高低直接关系到购房者贷款利息的高低。 银行一般采用积数计息法和逐笔计息法计算利息...

3月起房贷族必须做一个选择 影响月供机会仅一次

中新网客户端北京3月1日电(记者 李金磊)从3月1日开始,房贷族们的房贷会有一个重要调整,房贷利率会重新定价,你的选择会影响以后月供的多少。 怎么回事? 按照央行的要求,自2020年3月1日起,金...

还房贷不得不知的10个基本常识

01 即使是等额还款,还款额度也是会变的 即使是等额还款,还款额度也是会变的。很多人认为合同约定了还贷利率,又为了方便选择了等额还款,每个月还的钱应该是一样的。这恰恰是一个误区,事实上,每年的还款金...

2月社融增量少增1111亿 “房贷”同比少增千亿

2月是疫情防控攻坚期,居家隔离与复工延迟令个人消费、企业融资等需求减少。据央行3月11日公布的2月金融市场数据,社融增加8554亿元,人民币贷款增加9057亿元,均环比1月大幅回落,但二者的同比增速相...

@房贷一族 房贷利率“重新定价”,怎么选更划算?

近期央行发布公告,宣布从明年3月1日开始,推动存量浮动利率贷款的定价基准,从贷款基准利率向贷款市场报价利率LPR转换,原则上这一转换应于2020年8月31日前完成。这一转换意味着什么?将对房贷族产生怎...

存量房贷“换锚”8月底结束,你换了吗?

新华社北京8月5日电题:存量房贷“换锚”8月底结束,你换了吗? 新华社记者吴雨、杨有宗 存量个人住房贷款定价基准转换按计划将于8月底结束。疫情影响下,存量房贷“换锚”进展如何?贷款市场报价利率(L...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!