融资是什么意思(股票融资是什么意思)

这个问题需要从企业发展过程中的融资谈起,企业要获得发展就一定要有大量资金的支持才行。一般来讲,企业获取资金支持的主要方式:

1

股东注资

2

银行借款

3

发行债券:企业自主发行各类债券

4

股权融资:企业出让股权进行融资

我们来逐个分析各个投资情况:

先看股东,股东是希望开企业赚钱的,是想从企业获利的,因此他们持续向企业注资是不现实的。

银行呢?银行是需要管控风险的,他们对贷款的要求是很严格的,任何初创企业向去找银行贷款,难度可想而知呀!

发行债券,其实就是借钱,只是对象不再是银行了。一样的道理,成熟企业才能发行债券,创业企业还是就不要想这个 *** 了。

四条路,有三条已经堵死了,只能选取第四条。这条路就是出让股份,获取发展资金。即使在这样的情况下,也不是谁都愿意投资的。因此,你看这些公司找到的都是比较成熟的风投,他们具有非常敏锐的嗅觉,成熟的估值体系。

情况是这么个情况,那具体的过程是怎么样的呢?

企业要想发展,就要不断地投入资金,每个阶段都有不同的融资方式,通常情况下,可以划分为如下几种情况:

l 股东投资:他们出的注册资本金

l 天使轮:改革发展,天使投资人这个阶段基本就是投人

l A轮:经过基本验证,具有可行性了。

l B轮:发展一段时间了,觉得还不错了。

l C轮:在前面的基础上继续发展,看到希望了。

l IPO:发展壮大了,投资人也要套现离场了,大家都觉得该上市了

融资过程其实就是新股东加入的过程,他们称为新的股东必然需要老股东出让自己的股份,因此,每次融资,原有股东的股份都会降低。

*** 惯,我们还是简单粗暴地举例子。

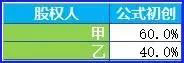

股东注资

假设甲、乙二人建立了企业A,甲乙二人的出资比例为6:4,此时股份比例结构为:

天使来了

经过一年的发展,情况很不错,不过他们想继续发展壮大,此时企业内部的钱不多了,甲乙二人手里也没钱投入了,于是通过熟人找到了在做天使投资的A先生,A先生对企业发展很赶兴趣。经过评估,双方一致认为企业价值80万,A先生愿意再投入20万。

此时,

天使投资人A先生的股份为:20/(80+20)=20%。

甲所占的股份为:60*(1-20%)=48%

乙所占的股份为:40*(1-20%)=32%

其实投资人A先生,身经百战,在投资前告诉甲乙,需要先拿出部分20%股份,创立资金池,然后自己在入股。

于是:

A先生入股前,公司股权结构是:

资金池股份:20%

甲股份:60*(1-20%)=48%

乙股份:40*(1-20%)=32%

A先生入股后,公司的股权结构是:

天使投资人A先生:20%

甲:48*(1-20%)=38.4%

乙:32*(1-20%)=25.6%

股权池:20*(1-20%)=16%

可以看到,因为天使投资人提前建立了股权池,他的股份还是20%,但是甲乙的股份已经提前稀释了一次,经过此轮天使投入,甲乙的股份已经大打折扣,减少了36%。可以看到,从挽救公司于水火的角度,天使投资人确实美好的天使,但是拿起股份来也是毫不手软的。这也可以理解,创业公司倒闭是分分钟的事,天使拿的再多,公司倒闭了就什么也没有了。股权池建立后,用于奖励给员工、高管等,在实际操作中,股份的奖励都是以股份数量实行,而不是股份比例。所以,创业公司发行的股份数都很大,动辄上亿股也是有的。

A轮融资

经过发展,公司进一步壮大了,可是又遇到发展瓶颈,从天使融来的钱也花没了,企业发展规模来讲也符合A轮的条件了。因为风投的尽职调查等工作量非常大,所以太小规模的企业A轮是根本不看的,发展到能够拿风投了,就说明发展还可以了。A轮融资一般来说都是大手笔。这里就不考虑估值具体数值了,总之,股之后A轮投资人决定投资当前估值的1/4,即占总比例的1/5。

此时,股份结构:

A轮投资人:20%

甲:38.4*(1-20%)=30.7%

乙:25.6*(1-20%)=20.5%

股权池:16*(1-20%)=12.8%

天使投资人:20*(1-20%)=16%

B轮也来了

继续发展,B轮来了,如果他们继续决定投资20%,问题比较简单,按照A轮的计算方式,很容计算出具体情况如下:

但是呀,不光天使投资人狡猾,A轮投资人也很狡猾,他们通常会跟公司签署协议,如果在B轮融资时,估值达不到某一个特定值,就必须保持A轮投资人的股份不被稀释,仅稀释A轮投资前的股东股份。这是因为A轮投资,风险性还是非常高的,稍不留意,A可能什么都拿不到,A必须提高保险系数,因此,A这样做也是有他的道理的。

如果发生了这种情况,那问题稍微复杂些,具体为:

B轮投资人:20%

A轮投资人:20%(维持不变)

甲股份:甲原有股份/(甲股份+乙股份+股权池+天使投资人)*(1-A轮投资人-B轮投资人)=30.7/(30.7+20.5+12.8+16)*(1-20%-20%)=23%

乙股份:乙原有股份/(甲股份+乙股份+股权池+天使投资人)*(1-A轮投资人-B轮投资人)=20.5/(30.7+20.5+12.8+16)*(1-20%-20%)=15.4%

股权池:

股权池原有股份/(甲股份+乙股份+股权池+天使投资人)*(1-A轮投资人-B轮投资人)=9.6%

天使投资人:

天使投资人原有股份/(甲股份+乙股份+股权池+天使投资人)*(1-A轮投资人-B轮投资人)=16/(30.7+20.5+12.8+16)*(1-20%-20%)=12%

C轮来了

经过B轮融资,跨越式发展了,迎来了C轮融资,C轮投资人继续占20%,发展符合要求,大家一起稀释吧:

C轮投资人:20%

甲股份:23*(1-20%)=18.4%

乙股份:15.4*(1-20%)=12.3%

股权池:9.6*(1-20%)=7.7%

天使投资人:12*(1-20%)=9.6%

A轮投资人:20*(1-20%)=16%

B轮投资人:20*(1-20%)=16%

终于胜利IPO了

C轮融资后,企业发展更顺了,很快就IPO了,IPO其实也给从天使到各轮的风投提供了退出机制,IPO大家决定拿出来20%的股份上市。

到这时候,风险已经很小了,大家很和谐了,大家一起稀释就好了。此时,大家所持股份为:

我们可以看到,即使每次都只拿出20%的股份给投资人,最后甲也仅仅持有14.7%的股份。在实际融资过程中,创业公司跟风投机构在一定程度上存在着不匹配的地位,因此风投所占股份很可能会超过20%,如果这样经过多轮融资,创始人的股份甚至会被稀释到10%以下。

相关文章

股票印花税是多少?股票交易印花税你了解多少?

什么是印花税? 印花税在股票市场全称为股票交易印花税,是指中国税法专门针对股票交易发生额征收的一种税,目前中国股市的印花税位单边收取1‰的税率征收;印花税是股票市场征税券商佣金,过户费,红利税等征税...

新手股票怎么开户(用支付宝开通股票的方法)

手机开户炒股有两个途径,一个是用手机在搜索引擎上搜索券商网站下载开户APP;还有一个是用电脑访问券商网站,扫描二维码下载开户APP。 手机开户流程: 1、打开手机上安装好的开户软件,点击“我要开户...

中西药业是上市公司吗(中西制药产品和股票行

业界大多数人对于B2B医药电商的认识仍停留在“把医药批发业务直接从线下搬到线上”的层面,而通过群集医药流通上下游客户,挖掘医药流通大数据及潜在需求,从而提供针对性服务,重塑医药流通生态链才是B2B医药...

股票a股是什么意思(a股是哪些股票)

厚金每晚8:00--10:30进行直播,对价值投资感兴趣的老铁,到时间点击头像即可进入直播间交流,与你共度牛熊吖... 影响股市涨跌的因素有很多:国际形势、经济周期、宏观经济、财政政策、货币政策、军...

xd什么意思?什么是xd股票

xd什么意思(什么是xd股票)在A股市场上,我们会经常看见一些挂“XD”字样的股票,那么XD股票是什么意思?XD股票可以买进吗? 当股票名称前出现XD字样时,表示当日是这只股票的除息日,XD是英语E...

什么是优先股,优先股票的特征及类型有哪些!

股票入门基础知识:什么是优先股?优先股与普通股的区别。中金网,优先股通常预先定明由普通股以其可分配的股利来保证优先股的股息收益率(如普通股的利润分配降至0之后,优先股在股利方面就达不到股息收益率),优...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!