怎么注册公司?2019注册新公司的更佳建议,不看

2019年,各新政策优惠实施,开始掀起一波创业潮,但设立时选择一般纳税人还是小规模纳税人呢?很多新创业者很纠结,请看如下建议!

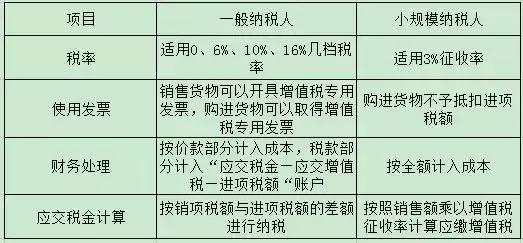

小规模和一般纳税人的主要区别在哪里?

注册公司是选择一般纳税人还是小规模纳税人?

注册公司是选择一般纳税人还是小规模纳税人?很多新创业者很纠结,请看如下建议:

1.看规模。

如果公司投资规模大,年销售收入很快就会超过500万元,建议直接认定为一般纳税人。如果估计公司月销售额在10万元以下,建议选择小规模纳税人,从2019年1月1日起,将享受增值税免征政策。

2.看买方。

如果你的购买方预计未来主要是大客户,很可能他们不会接受3%征收率的增值税专用发票,这样建议直接认定一般纳税人,否则选择小规模纳税人。

3.看抵扣。

如果你的公司成本费用构成取得增值税专用发票占比高,进项税额抵扣充分,通过测算估计增值税税负低于3% ,建议选择认定一般纳税人,否则选择小规模纳税人。

4.看行业。

如果是16%税率的行业,且为轻资产行业。这类行业一般增值税税负较高,建议选择小规模纳税人,否则选择一般纳税人。

5.看优惠。

看你所在行业能否销售增值税优惠政策。比如软件企业增值税超税负返还等增值税优惠政策,如果能享受,建议选择一般纳税人,否则选择小规模纳税人。

一般纳税人和小规模纳税人之间可以相互转换吗?

(1)原规定:小规模纳税人可以申请成为一般纳税人,但是一般纳税人不得转换成小规模纳税人。

(2)新规定:我国将工业企业和商业企业小规模纳税人的年销售额标准由50万元和80万元上调至500万元,并在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人,让更多企业享受按较低征收率计税的优惠。

2019小微企业最新判定标准出炉!小微企业所得税不再按月预缴!

国家税务总局

关于实施小型微利企业普惠性所得税减免政策有关问题的公告

国家税务总局公告2019年第2号

根据《中华人民共和国企业所得税法》及其实施条例、《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下简称《通知》)等规定,现就小型微利企业普惠性所得税减免政策有关问题公告如下:

一、自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

二、本公告所称小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

三、小型微利企业所得税统一实行按季度预缴。

预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照《通知》第二条中“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不超过300万元的标准判断。

四、原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照本公告第三条规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

五、小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

六、实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要调减定额的,由主管税务机关按照程序调整,并及时将调整情况告知企业。

七、企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》第二条规定的,应当按照规定补缴企业所得税税款。

八、《国家税务总局关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年第40号)在2018年度企业所得税汇算清缴结束后废止。

最新小型微利企业政策理解关键点

一、政策期限

2019年1月1日至2021年12月31日。

2018年度不适用,即2019年1-5月对2018年度进行企业所得税汇算清缴不适用。

二、政策内容

(1)具体政策

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(2)引入超额累进计算 *** ,与以前计算 *** 不一样。

政策调整前,对年应纳税所得额不超过100万元的小型微利企业,减按50%计入应纳税所得额,并按20%优惠税率缴纳企业所得税,即实际税负为10%。

此次调整引入超额累进计税办法,对年应纳税所得额不超过300万元的小型微利企业,按应纳税所得额分为两段计算,一是对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负为5%(25%×20%);

二是对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负10%(50%×20%)。

【举例】如果其从业人数和资产总额符合条件,年应纳税所得额为80万元的企业,不考虑其他情况,2019年1月1日至2021年12月31日期间,其仅需缴纳企业所得税4万(80×25%×20%=4万),此前即使在小型微利企业范围之内,减按50%计入应纳税所得额,并按20%优惠税率缴纳企业所得税,需缴纳企业所得税8万元(80×50%×20%=8万),所得税负担大幅减轻。

【举例】如果其从业人数和资产总额符合条件,年应纳税所得额为240万元的企业,不考虑其他情况,2019年1月1日至2021年12月31日期间,其仅需缴纳企业所得税19万(100×25%×20%+(240-100)×50%×20%=5+14=19万),此前不在小型微利企业范围之内,需要按25%的法定税率缴纳企业所得税60万元(240×25%=60万),所得税负担大幅减轻。

【例】如果其从业人数和资产总额符合条件,不考虑其他情况:

(1)年应纳税所得额为300万元的企业,则其仅需缴纳企业所得税25万元(100*25%*20%+200*50%*20%=25万元)(2)年应纳税所得额为300.01万元的企业,则不属于小型微利企业,其需缴纳企业所得税75.0025万元(300.01*25%=75.0025万元)提醒:年应纳税所得额为300.01万元比300万元,多缴纳企业50.0025万元,该0.01万元的代价很高哦!三、小型微利企业条件

(1)小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从事国家非限制和禁止行业、应纳税所得额、从业人数、资产总额四个条件必须同时满足。

【例】

某企业从事国家非限制和禁止行业,年度应纳税所得额200万元、从业人数310人、资产总额4000万元,由于从业人数超过300人,不属于小型微利企业。

提醒1:政策中的“不超过”包括等于,比如年度应纳税所得额不超过300万元,包括年度应纳税所得额300万元的情形。

提醒2:政策调整前,小型微利企业标准为工业企业和其他企业,调整后不分,所有的企业一个标准。

提醒3:一般纳税人也有可能是小型微利企业,一般纳税人标准为连续12个月或者连续4个季度累计应征增值税销售额超过500万元,小型微利企业的指标、应纳税所得额、从业人数、资产总额,两者不同指标标准。

(2)从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

四、预缴政策享受

(1)小型微利企业所得税统一实行按季度预缴

预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照《通知》第二条中“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不超过300万元的标准判断。

提醒:暂按当年度截至本期申报所属期末的情况进行判断,不管以前年度是否属于小型微利企业,会大大减少预缴税款。

(2)原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照本公告第三条规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

(3)小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

五、预缴申报表填写

(1)通过“按季度填报信息”判断是否满足小型微利企业的条件(无论按查账征收方式或核定征收方式缴纳企业所得税)

(2)查账征收企业申报填写

先填写《减免所得税优惠明细表》(A 201030)第1行 “填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额”。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第9行计算的减免企业所得税的本年累计金额。”

申报表将享受小型微利企业普惠性所得税减免政策减免企业所得税的金额到《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第12行“减免所得税额”:填报纳税人截至税款所属期末,按照税收规定享受的减免企业所得税的本年累计金额。

【例】如果其从业人数和资产总额符合条件,第1-3季度实际利润额为240万元的企业,其仅需缴纳企业所得税19万(100×25%×20%+(240-100)×50%×20%=5+14=19万)则:

(1)《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第9行“实际利润额 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额” 填报:240万元(2)《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第10行“税率(25%)”填报:25%;(3)《减免所得税优惠明细表》(A 201030)第1行 “填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额”填报:41万(240×25%-19万);(4)不考虑其他情况《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)第12行“减免所得税额”填报:41万。(3)核定征收企业申报填写

直接填写《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(b类,2018年版)》(b100000)第12-15行:

第12行“应纳税所得额”:根据相关行次计算结果填报。核定征收方式选择“核定应税所得率(能核算收入总额的)”的纳税人,本行=第10×11行。核定征收方式选择“核定应税所得率(能核算成本费用总额的)”的纳税人,本行=第10行÷(1-第11行)×第11行。

第13行“税率”:填报25%。

第14行“应纳所得税额”:根据相关行次计算填报。本行=第12×13行。

第15行“符合条件的小型微利企业减免企业所得税”:填报纳税人享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本表第12行计算的减免企业所得税的本年累计金额。

六、其他规定

(1)小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。(2)小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。不需要单独备案。(3)实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要调减定额的,由主管税务机关按照程序调整,并及时将调整情况告知企业。(4)企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》第二条规定的,应当按照规定补缴企业所得税税款。七、政策依据

(1)《财政部、税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)(2)《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(税务总局公告2019年第2号)(3)《国家税务总局关于修订<中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018年版)>等部分表单样式及填报说明的公告》(税务总局公告2019年第3号)

相关文章

澳洲注册公司取名大全(67个两个字名字)

创意两个字澳洲注册公司取名名字大全打分 犁杖澳洲注册公司 95.65分 泥煤澳洲注册公司 92.59分 炊具澳洲注册公司 73.30分 香油澳洲注册公司 40.96分...

注册公司需要什么条件?个人注册公司条件有哪些

个人注册公司条件: 1、法人资格。现在注册公司的最基本的条件就是注册法人一定要具有法人资格。 2、公司类型。注册公司首先想好自己要注册的公司类型,是个人独资公司、合伙公司还是有限责任公司,权衡利弊...

属马注册公司取名大全(54个合适名字)

创意两个字属马注册公司取名名字大全打分 磁铁属马注册公司 22.47分 腰子属马注册公司 26.10分 汗渍属马注册公司 12.79分 支脉属马注册公司 77.11分...

如何注册公司?新公司注册流程及材料

新公司注册流程如下: 一、核准名称; 二、提交材料; 三、执照; 四、刻章等事项。 注册公司的材料如下: 一、公司法定代表人签署的《公司设立登记申请书》; 二、全体股东签...

注册公司监事是什么意思(法人和监事谁的责任

上海注册公司时监事一职是必不可少的,也就是说你想开家公司,最少也得两个人,一个法人一个监事,一般找亲人朋友做监事的情况见得比较多。监事负责监察公司的财务情况,公司高级管理人员的职务执行情况,以及其他由...

注册公司注销多少钱(公司注册流程及费用)

首先我们先来了解一下什么是实缴制,什么事认缴制? 1、实缴制:公司营业执照上的注册资本写多少,那么公司的验资账户就必须有相应的数额。实缴占用了公司的大部分资金,在一定的程度上影响了公司的发展及营...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!