大资管下的消费金融业务(三)

承接大资管下的消费金融业务(一)一文,继承先容资产证券化常见的生意业务模式实例,主要是讲三种案例:企业资产证券化案例、信贷资产证券化案例、资产支持单据。

(1)京东白条应收账款债权资产支持专项打算

京东白条ABS基本要素:

在ABS市场上优先级证券的本金兑付 *** 会写着“过手摊还”可能“牢靠摊还”,牢靠摊还和过手摊还的寄义如下:

【牢靠摊还】各档证券的本金有明晰的偿付打算,专项打算会在条约约定的日期向投资者偿付约定比例的本金。

【过手摊还】各档证券的本金没有明晰的偿付打算,在现金流付出完预期收益(利钱)之后,专项打算会将剩余现金流按顺序送还各档证券的本金。

京东白条ABS生意业务布局图:

信用增级法子:

1)优先/次级布置

优先/次级布置是证券化项目中最常见的内部信用增级布置。按照项目布置的各档级证券本金/利钱的受偿前后,劣后受偿档级的投资者为优先档级投资者提供信用增级。 设定了优先/次级的分层布局,优先01/优先02/次级比例别离为 75%、13%和 12%。

从资产池接纳的资金将会凭据事先约定的现金流付出顺序付出,排序在现金流付出顺序最后头的证券档将包袱最初的损失。所以在现金流付出顺序中,排名在后的证券档为高一级此外证券档提供了信用增级。优先02 级资产支持证券为优先 01 级资产支持证券提供了信用增级,次级资产支持证券为优先 01 级、优先 02 级资产支持证券提供了信用增级。

2)信用触发机制

配置了信用触发机制,即同原始权益人和参加机构履约本领相关的加快清偿事件。加快清偿事件一旦触发将引致基本资产现金流付出机制的从头布置。

假如加快清偿事件被触发,基本账户内记录的资金不再用于购置原始权益人切合及格尺度的资产,打算打点人该当即指令资产处事机构将证券化处事账户的全部余额划付至专项打算账户。如证券化处事账户之后进一步收到任何金额的,打算打点人应授权或按期指令资产处事机构在收到该等金额后将该等金额划付至专项打算账户,用以向资产支持证券持有人举办分派。

在分派顺序上,在偿付相关税费后,优先清偿优先 01 级、优先 02 级的预期收益,再清偿优先 01 级、优先 02 级本金,最后再对次级举办分派。

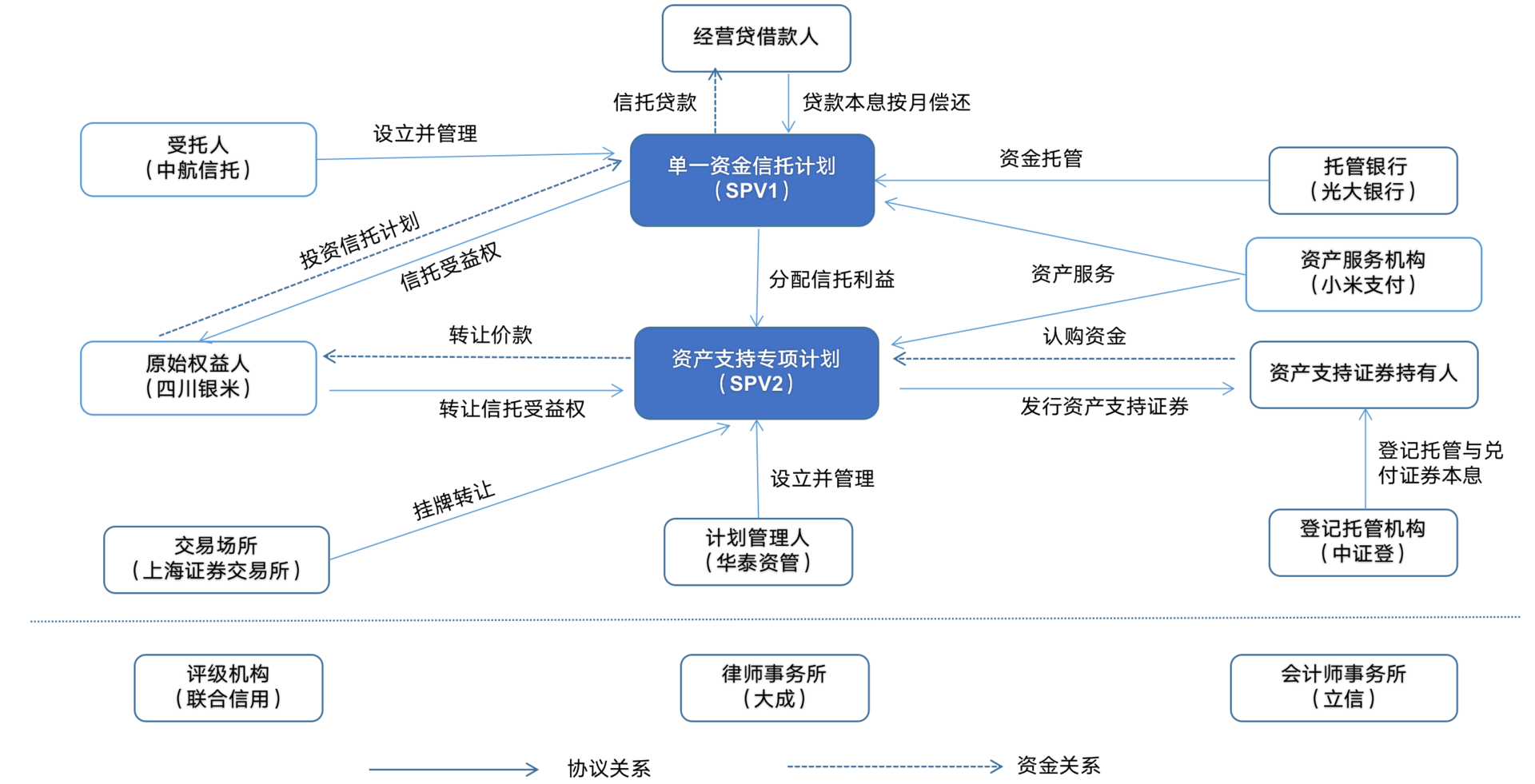

(2)小米小微金融2019年第1期信托受益权资产支持专项打算

小米小微金融ABS基本要素:

小米小微金融ABS生意业务布局图:

以上回收的是双SPV生意业务布局,双SPV生意业务布局是在资产证券化生意业务布局设计中设立信托打算和资产打点专项打算等双层非凡目标载体。回收“信托+专项打算”双SPV布局的资产证券化项目,基本资产凡是为信托受益权。

双SPV生意业务布局主要可以办理下列问题:

资产支持专项打算的风险断毫不足彻底。

基本资产 *** 的限制。

实现“信托受益权”等非标资产尺度化。

信用增级法子:

1)优先级/次级分层

设定优先级/次级权益的生意业务布局来实现内部信用晋升,次级可以或许为优先级提供必然局限占比的信用支持。设定了优先/次级的分层布局,优先A/优先B/次级比例别离为 87%、6%和 7%。

2)超额利差

资产池基本资产所发生的利钱现金流流入高出优先级资产支持证券所预期需要付出的利钱部门,为优先级资产支持证券提供了必然的信用支持。

3)不及格基本资产赎回/置换

违约基本资产(90天以上过时资产)赎回。

4)内部信用触发机制

包罗轮回期提前竣事事件、违约事件、加快清偿事件、权利完善事件等。

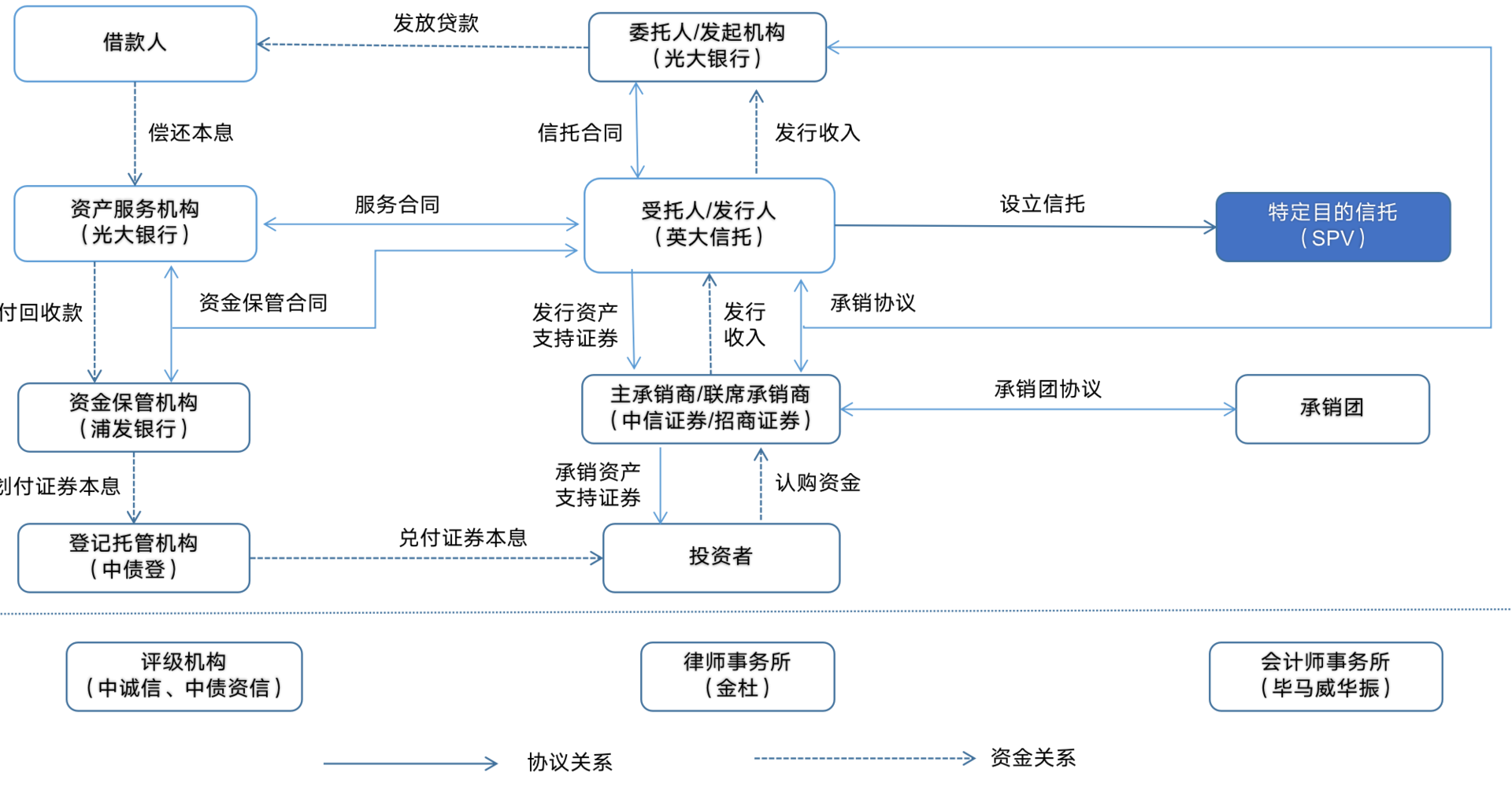

二、信贷资产证券化案例光盈2017年之一期信贷资产支持证券:

光盈ABS基本要素:

光盈ABS生意业务布局图:

信用增级法子:

1)优先档/次级档的分层布置

相关文章

大资管下的消费金融业务(二)

本文从资产证券化信用品级评级、资产证券化现金流打点、资产证券化常见的增信方法、资产证券化进程、资产证券化出表这五个角度来谈谈,大资管下的消费金融业务。 一、资产证券化信用品级评级 资产证券化信用评级...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!