贷款利息多少受法律保护??民间借贷利息,多少受法律保护?

根据更高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十六条的规定,借贷双方约定的利率未超过年利率24%的,出借人有权请求借款人按照约定的利率支付利息,但如果借贷双方约定的利率超过年利率36%的,则超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。

从上述法律条文的规定看,经笔者总结,民间借贷利率实际上可以用“三区两线”来进行概括:

三区,是指利率的三个区间。

一、法律保护区。

民间借贷中,约定的利率未超过年利率24%的,依法受到法律的保护,折合月利率为2%,在这个范围内约定的利率,只要双方当事人意思表示一致共同订立的借贷合同,该利率约定为有效,因此计算的利息依法受到法律的保护,当事人双方应当履行。

二、利率无效区。

民间借贷中,约定的利率超过年利率36%的,该超过部分的利率为无效约定,折合月利率为3%,即超过年利率36%部分的利息,法院将认定无效,不受司法保护,已经支付的,借款人还可以要求出借人返还,也就是就,这一部分即使已经给了,也可以再要回来。

三、自然债务区。

民间借贷中,约定的利率在年利率24%到36%之间的,这个区间的利息属于自然债务,借款人已经支付的,不得再要求返还,没有支付的,则出借人不得要求支付。也就是说月利率在2%至3%的计算的利息,借款人已经给的就算给了,没有给的出借人也不能再要了。

两线,是指不超过年利率24%的司法保护线,以及超过年利率36%的无效线。

从上面的分析看,“三区”就是司法保护区、无效区和自然债务区,“两线”呢?就司法保护线24%和无效线36%,通过这种归纳是不是不记起来就方便多了呢?

实务判例分享:原、被告双方约定月利率4%(折算年利率为48%),法院对于已支付利息按月利率3%计算,超过部分要求出借人返还(本案由于借款人还欠有借款本金,所以超过部分抵扣借款本金处理)未支付部分按月利率2%计算。

案情简介

原告曾某平诉称:2015年3月26日,原、被告签订《民间借贷合同》,由被告向原告借款15万元,利息为月利率4%,每月的15日支付上一月利息,借款期限一年,被告提供其位于广州市x房作为抵押,并已办理抵押登记。

后来,被告又于2015年12月4日再次向原告借款5万元,但并未签订书面借据,利息同样为月利率4%,并口头约定按照之一笔借款的到期日一起还本付息。其中,之一笔借款15万元借款,被告于2016年4月开始未能支付上一月份利息,第二笔5万元借款,被告自2016年5月开始未能支付上一月份利息。

经原告多次追收未果,故原告诉讼请求:判令被告支付借款本金20万元及利息(其中15万元的利息按照月利率2%从2016年4月起计至被告实际付清之日止;5万元的利息按照月利率2%从2016年5月起计至被告实际付清之日止);就20万元借款本息原告对抵押房产广州市x房享有优先受偿权。

被告陈某辉答辩称:被告未到庭,亦未提交证据及书面答辩意见。

判决观点

法院审理认为:根据《中华人民共和国合同法》第二百一十条规定:“自然人之间的借款合同,自贷款人提供借款时生效。”可见民间借贷合同是实践性合同,合同的生效,不仅要有当事人的合意,还要有交付钱款的事实。

该案中,原告主张借款本金为20万元,一笔为15万元,一笔为5万元。对于15万元借款,虽然原告仅能提供部分银行存款凭条,但被告已经在《民间借贷合同》中确认签订合同时收到原告款项,再者,根据被告的每月付息情况可以推断原告已经支付借款。对于5万元借款,虽没有借据,但原告已于2015年12月3日转账48000元给被告。

因此,对于原告已经支付款项予以采信。至于实际借款金额,根据《更高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十七条规定:“借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。”鉴于原告在借款时预先在本金中扣除了之一个月的利息,故认定原告实际出借的金额分别为144100元(即150000元-5900元=144100元)、48000元。

关于被告的还款义务确定问题。

对于15万元借款部分,原告主张被告从2016年4月开始拖欠上个月利息,也即被告从2015年4月开始支付利息至2016年3月27日,被告实际已经偿还原告70800元(5900元*12个月=70800元)。对于2万元借款部分,原告主张被告从2016年5月开始拖欠上个月利息,也即被告从2016年1月2日开始支付利息至2016年4月2日,被告实际已经偿还原告8000元(2000元*4个月=8000元)。

根据《更高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条的规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

因原被告约定月利息为4%,超过年利率36%部分无效,对于超过部分应冲抵借款本金。至于利息计付,107884元借款本金的利息从2016年4月起按年利率24%计付、43840元借款本金的利息从2016年5月起按年利率24%计付。因此,原告诉讼请求超过部分,不予支持。

判决结果

据此,法院判决:被告陈某辉应自判决发生法律效力之日起10日内向原告曾某平偿还借款本金107884元及利息,利息以107884元为本金从2016年4月起按年利率24%计付至还清全部款项之日止,以及被告陈某辉应自判决发生法律效力之日起10日内向原告曾某平偿还借款本金43840元及利息,利息以43840元为本金从2016年5月起按年利率24%计付还清全部款项之日止。

律师点评:

该案中,原、被告约定月利率为4%,即年利率48%,根据上面分析三区两线的归纳,超过年利率36%部分的利息为无效约定,按法律规定对于超过年利率36%部分支付的利息可以要求出借人返还,因本案中借款人尚有借款本金未支付完毕,所以法院直接用该超过部分的利息依法冲抵了借款本金,实际上相当于返还了超过年利率36%计算的利息。对于未支付的利息法则法院按年利率24%计算支付利息。所以,可以通过该案件完整的解释了关于民间借贷利率规定的三个区间两线的规定。

相关文章

贷款利息怎么算?贷款利息的计算公式

1、短期贷款利息的计算 短期贷款(期限在一年以下,含一年),按贷款合同签定日的相应档次的法定贷款利率计息。贷款合同期内,遇利率调整不分段计息。 短期贷款按季结息的,每季度末月的20日为结息日;按月...

房贷利息是多少,贷款利息怎么算!

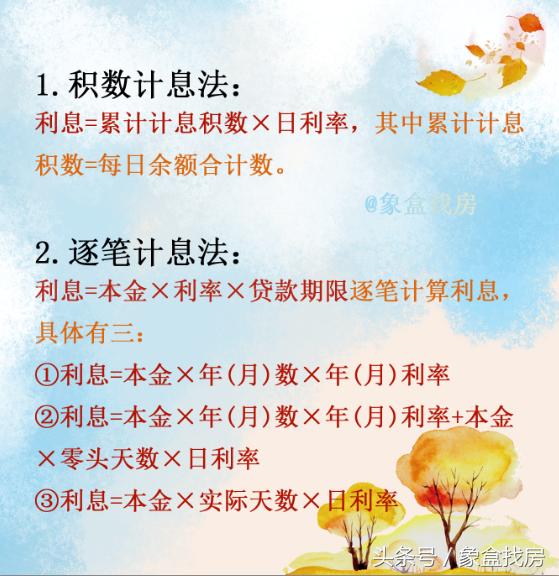

不少购房者在买房时候都会选择贷款买房,而贷款就会涉及到房贷利息多少的问题。通常情况下利息=本金×利率×时间,因此利率的高低直接关系到购房者贷款利息的高低。 银行一般采用积数计息法和逐笔计息法计算利息...

银行贷款利息怎么算?小心别被坑了

向银行申请了房贷的朋友,你们一个月还多少房贷?还多少利息?所还银行利息都清楚是怎么算出来的吗?无论是房贷还是车贷,大家首要关心的就是银行贷款利率了,因为利息的多少关系到自身经济利益。基于此,家财管加网...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!