直播行业悄悄变天了

纯粹的直播平台越来越缺乏故事美感,除了游戏直播这个社区壁垒较强且财富链完整、贸易化成熟的垂类外,直播越来越回归了东西属性。直播行业已经暗暗变天了。

在《电商直播的幸存者游戏》中,我们特意用一个独立篇幅来叙述了直播的代价:

在当下的互联贸易情况中,直播成为了一种标配的连通管道,游戏、教诲、办公、电商……与差异业务团结的直播形态都具备了相当水平的成熟性。

直播的东西性还表此刻产物形态,4年前开始的“千播大战”硝烟早已散尽,如今再看 *** 直播行业,除了斗鱼、虎牙以游戏直播为基本的平台,已经少有纯直播平台一说了。(本篇所讲直播特指 *** 视频直播)

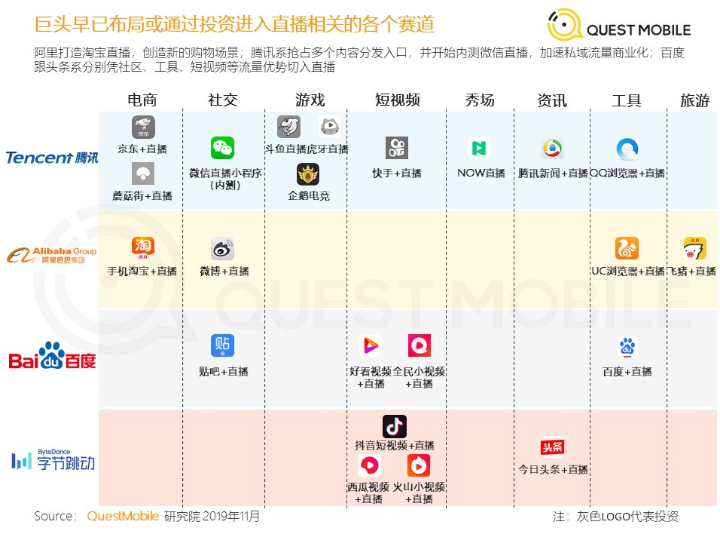

更为显性的表示是直播的插件化,本日的头部互联网产物,险些都标配了直播成果。

(在线直播的根基名堂,QuestMobile)

海内直播行业的整体情况中,传统的游戏、秀场直播的流量及综合变现率都已增长疲软甚至泛起衰退之态。

这种环境在变现效率更高的电商直播攻击下显得更为突出,尽量电商直播自己已经泛滥到被吐槽“观众不足用”的境地。

直播行业产生的最深刻的变革是,短视频平台在高速增长的进程中,顺其自然地参与了直播行业,一连蚕食着传统直播平台出格是秀场娱乐类直播的市场份额。

有数据显示:抖音快手今朝已占了直播行业的50%阁下的市场份额。电商直播除 *** 直播外,必言抖音快手也是一个例证。

纯粹的直播平台越来越缺乏故事美感,除了游戏直播这个社区壁垒较强且财富链完整、贸易化成熟的垂类外,直播越来越回归了东西属性。

直播行业已经暗暗变天了。

1. 直播去平台化2016年的“千播大战”是当年最受热捧的成本风口之一,但早期行业会合度低且竞争剧烈,移动直播很快就陷入泥潭,很是依赖融资造血。

2018年头,直播答题再次将这个行业带入融资飞腾,却很快因视听资质及内容问题被打落风口。再看直播答题,除了流量数据的悦目,其实并没有几多真正的代价留存。

“费钱买流量”的逻辑固然简朴,但用户疲惫度峰值来的太快(电商直播也有这个问题),缺乏可一连性,用户转化的低效也很难吸引告白客户。

从流量增长和转化变现角度看,这段汗青给直播行业的思考是,直播逐渐成为流量增长、留存的一种运营手段。

“千播大战”的直接功效是造就了为数浩瀚的直播技能、人才储蓄,并培养了复杂的用户群,这也间接给种种流量平台接入直播成果提供了一个很是好的基本。

本日再看 *** 直播,根基已经逐渐去平台化。

熊猫直播破产后,市场上以直播为焦点业务的平台仅剩下了寥寥几个,且业务状况已现瓶颈。

去平台化的另一方面,是直播作为一个标配成果被接驳在种种流量平台中。

以刚竣事不久的“相信将来”音乐义演为例,下图所示的连系播出平台定位、业务、用户群的差别不小,但都设置了直播成果。

(“相信将来”义演海内播出平台)

在电商直播潮涌的当下,越来越多的流量平台还在继承引入直播成果,实验变现。

再看下传统直播平台的市场近况:

2019年,斗鱼、虎牙、映客、陌陌、YY五个上市公司的营收总和为615亿,这个中,2019财年营收更高的YY(255.7亿元)高出78.8%的用户来自外洋,而其他几家直播平台也在向外洋扩张。

严重依赖用户付费的直播平台只能极力提高ARPU值,整体天花板已见顶。

2019年,快手直播收入200亿阁下,思量到快手运营及获客本钱要低于YY,直接来自直播业务的营收部门,快手该当已经高出YY。

36氪报道,2019年底抖音直播业务的月流水已经追平快手,后发的抖音凭借比快手更多的平台流量优势,在直播业务上与快手的差距也在进一步缩小。

大抵估算一下,今朝海内直播业务的整体营收局限或者仅在千亿阁下,实在不算一个太大的市场。

2018年 *** 直播的GMV高出了1000亿,2019年这个数字是2000亿,这还仅是 *** 直播一家带货的GMV。对直播而言,生意业务额能间接反应营收的增长空间和可一连性。

固然“万亿市场”还只存在研报中,但看本年的形式,整个直播带货总量翻番险些是一定的。

直播平台能不艳羡,流量平台能不眼馋?

整体来看,直播行业的问题是需要为直播找到新的增长点,外洋业务是一方面,电商直播也是,尚有新的增长空间吗?

在线教诲、在线办公等细分行业,由于其贸易模式的关闭性,这里不做考量,我们主要从流量平台的视角去审视直播行业产生的变革。

市场的空间,往往要从市场自己去寻找谜底,头部流量平台在直播业务上的差异偏重,已经给出了偏向。

2. 短视频收尾直播战事一个值得思考的问题:倘使我想实验开通直播,哪个平台更符合?

相关文章

重新认识直播行业

你所知的直播,已经是个过时的概念。 上次在写《视频战争2020》的时候,第一次把直播这个赛道写了一下。严格的来说,我写的只是移动直播赛道,这个赛道在2018年之前,其实规模一直不大,到不了500亿的...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!